En el último semestre se ha registrado en esta comunidad una caída del 1,8% en el precio de la vivienda | La caída de precios en la capital valenciana frena considerablemente su descenso respecto a semestres anteriores, y se sitúa por debajo de la media nacional | Sin embargo, Alicante se encuentra entre las capitales de provincia con la caída más acusada, un 2,8% | Valencia se mantiene como la provincia más cara de la región con 1.635€/m2, seguida de Castellón de la Plana(1.345 €/m2) y de Alicante (1.331€/m2)

ST Sociedad de Tasación ha presentado hoy el Boletín de Mercado de Vivienda Nueva correspondiente al primer semestre de 2014, que recoge los datos de vivienda libre en todas las capitales de provincia y poblaciones mayores de 25.000 habitantes. La compañía, que viene elaborando este estudio desde 1985, ha realizado un sondeo directo en más de 45.700 viviendas de distintos tipos correspondientes a 3.100 promociones inmobiliarias diferentes.

Comunidad Valenciana

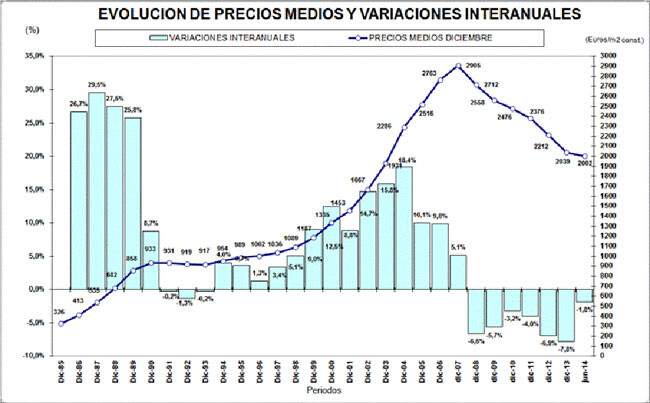

En este informe se detallan las variaciones del valor en todas las regiones, entre ellas, la Comunidad Valenciana. Así, tal y como recoge el estudio, el precio de la vivienda nueva en las capitales de provincia ha disminuido un 7,3% con respecto a junio de 2013 y un 1,8% en los primeros seis meses de 2014, lo que supone, desde máximos, una caída del 40,2% en términos reales.

En los primeros seis meses del año, la caída de precios en la capital valenciana (-1,5%) frena considerablemente su descenso respecto a semestres anteriores, y se sitúa por debajo de la media nacional (-1,8%). Así, Alicante se posiciona como la capital de provincia que experimenta una mayor caída en el precio de los inmuebles nuevos (-2,8%), seguida de Castellón de la Plana (-2%), invirtiendo la tendencia de años anteriores. De hecho, la ciudad alicantina se posiciona entre las capitales de provincia con mayor descenso en este último semestre, solo superada por Logroño (-2,9%)

Valencia (1.635 €/m2) sigue siendo la capital con el metro cuadrado construido más caro, seguida de Castellón (1.345 €/m2). Alicante (1.331€/m2), sería por tanto, la ciudad de la región donde es más asequible acceder a una vivienda nueva.

Poblaciones de costa

En cuanto a las poblaciones de la costa valenciana, Torrevieja (-2,8%) es el municipio que acusa un mayor descenso en el precio de la vivienda nueva, mientras que Peñíscola (-0,1%) y Elche (-0,6%) son los que experimentan un descenso menor.

En cuanto a las poblaciones de la costa valenciana, Torrevieja (-2,8%) es el municipio que acusa un mayor descenso en el precio de la vivienda nueva, mientras que Peñíscola (-0,1%) y Elche (-0,6%) son los que experimentan un descenso menor.

Por su parte, Benicasim (1.784€/m2) se posiciona como la población de costa con el metro cuadrado más caro, por encima de Benidorm (1.779 €/m2), que hasta ahora había ocupado ese lugar en el último año. Por el contrario, Benicarlo (1.120 €/m2) y Torrevieja (1.175 €/m2) son las localidades más asequibles para comprar una vivienda nueva. (Ver datos páginas 13-15 Boletín).

Resto de España

| Evolución Precio Vivienda Nueva por CC.AA. | ||

| Variación anual | Variación semestral | |

| ANDALUCIA | -4,4% | -1,3% |

| ARAGON | -8,7% | -2,7% |

| ASTURIAS | -3,2% | -2,2% |

| BALEARES | -2,7% | -2,1% |

| CANARIAS | -3,9% | -1,4% |

| CANTABRIA | -5,4% | -1,5% |

| CAST. MANCHA | -6,7% | -1,5% |

| CAST. LEON | -4,6% | -1,2% |

| CATALUNYA | -4,0% | -2,1% |

| VALENCIA | -7,3% | -1,8% |

| EXTREMADURA | -5,5% | -2,4% |

| GALICIA | -3,2% | -1,6% |

| MADRID | -4,8% | -2,1% |

| MURCIA | -3,5% | -1,7% |

| NAVARRA | -1,9% | -0,9% |

| PAIS VASCO | -3,4% | -1,6% |

| RIOJA | -7,1% | -2,9% |

| TOTAL ESPAÑA | -4,8% | -1,8% |

Los precios de la vivienda libre en la Comunidad Valenciana han registrado en el primer semestre del año una bajada en línea con la tendencia nacional, -1,8%. La región que ha constatado una mayor disminución del precio de los inmuebles nuevos ha sido La Rioja (-2,9%), seguida de Aragón (-2,7%), Extremadura (-2,4%) y Asturias (-2,2%). Por el contrario, en Navarra (-0,9%), Castilla y León (-1,2%), Andalucía (-1,3%) y Canarias (-1,4%) la disminución del precio ha sido menor.

Evolución

En el primer semestre de 2014, la intervención de los fondos de capital inversores no está teniendo el efecto previsto inicialmente en la absorción del stock, dado que inciden mayoritariamente en el cambio de titularidad de grandes paquetes de viviendas ya sea en propiedad o en explotación en modalidad de alquiler, con o sin opción a compra. Solo en algunos casos, en zonas costeras principalmente, se produce una absorción real del stock con fines de explotación turística.

La actividad productiva de vivienda nueva se ha reducido a menos del 5% de la que se registraba en los momentos de producción más elevada, siendo difícil encontrar promociones iniciadas recientemente. El mercado se circunscribe básicamente a la comercialización de las viviendas ya construidas o en fase de ejecución. Además, resulta significativa la reanudación de obras de inmuebles cuya construcción estaba paralizada.

Por su parte, los datos del INE indican que el volumen de viviendas iniciadas y terminadas durante el primer trimestre de 2014 es de alrededor de un 95% en el primer caso, y del 80% en el segundo respecto al mismo período de 2013, lo que refleja que persiste la lentitud de ejecución de la obra en curso, que, sin embargo, mejora en comparación con los mismos datos de hace un año (60% y 50% respectivamente en 2013 en comparación con 2012).

La demanda continúa con un nivel de contracción elevado, que la reducción continuada de precios (40% en términos reales desde máximos) no cambia de tendencia.

Por otro lado, la variación de precios en las capitales de provincia en este semestre (-1,8%) se ha reducido respecto al segundo semestre de 2013 (-3%), y en comparación con el primer semestre de ese mismo año, cuando fue del -5%.

Por su parte, el volumen de oferta de vivienda nueva por parte de las inmobiliarias vinculadas a entidades de crédito se mantiene aparentemente estable. Pese a ello, los precios ofertados continúan siendo sensiblemente inferiores a los propuestos por promotores, presentando en algunos casos ofertas puntuales de muy corta duración a precios muy reducidos.

Previsiones

Pese a la contracción experimentada en los últimos años, se mantiene el interés en el mercado inmobiliario. No obstante, la dificultad para obtener financiación sigue siendo un freno considerable para materializar operaciones.

Será necesario poner atención en diversos aspectos cuya evolución pueden dar pautas sobre la evolución más inmediata:

- La reducción de los precios ofertados por los promotores, íntimamente ligada a su capacidad para soportar los niveles de endeudamiento en que han incurrido.

- La estabilidad económica del país en base al crecimiento del PIB y a la disminución del paro.

- La renta real disponible de las economías familiares para la adquisición de vivienda, que continúa con la tendencia descendente iniciada hace tres años.

Conclusiones

La tendencia a la baja en el nivel de producción de nuevas promociones de vivienda libre se mantiene un año más, si bien con un ritmo de descenso más suave, tal como se puede apreciar en la variación interanual de los proyectos de vivienda visados por Colegios Profesionales.

La posibilidad de reactivación sigue condicionada a los mismos factores que han marcado las pautas durante los últimos años:

- La velocidad de absorción del stock actual: parece haber mejorado en este último periodo, principalmente por las adquisiciones de grandes grupos de inversión.

- La contracción de la demanda particular, que no acaba de encontrar suficientes incentivos a la compra.

- Altas tasas de desempleo, un factor que introduce grandes dosis de incertidumbre en la población.

- Persistencia de las duras condiciones para la concesión de crédito con finalidad hipotecaria.

Pese a que en las condiciones generales de la economía parecen verse algunos signos positivos, será conveniente mantener una actitud prudente sobre la posible reactivación generalizada del sector inmobiliario a corto plazo, a la vista de experiencias relativamente recientes de presumible inflexión que no se consolidaron.

Por otro lado, la modalidad de alquiler, en algunos casos con opción de compra, continúa ganando terreno como alternativa para colocar de parte de las promociones acabadas que no han vendido todas sus unidades.

Metodología

ST Sociedad de Tasación ha realizado este análisis del mercado inmobiliario de la vivienda nueva en todas las capitales de provincia de España. El Boletín se ha desarrollado a partir de los datos de promociones de viviendas con unidades en venta obtenidos por sondeo directo en los lugares de emplazamiento de las mismas.

En el estudio de mercado no se han considerado las viviendas unifamiliares, las viviendas usadas ni las de protección oficial. Tampoco se han incluido las viviendas con superficies inferiores a 60 m2 o superiores a 160 m2, ni las que tienen condiciones especiales que distorsionan su precio (entre ellas los áticos con terrazas).

ST Sociedad de Tasación ha analizado el comportamiento de los precios de las viviendas nuevas durante el primer semestre de 2014 y presenta los datos desagregados por provincias y Comunidades Autónomas. El informe contempla también el período que va desde el año 1985 (base 100) hasta junio del año 2014.

Como resultado de los trabajos de campo realizados durante el primer semestre de 2014, para este estudio de mercado inmobiliario nacional, se han obtenido datos procedentes de casi 45.700 viviendas de diferentes tipos, tamaños y ubicaciones, en construcción o terminadas, correspondientes a más de 3.100 diferentes promociones inmobiliarias.

La información corresponde a un total de casi 400 ciudades y poblaciones de toda España, distribuidas según las diferentes provincias y comunidades autónomas. En el dossier adjunto se amplía la información correspondiente al resto de ciudades que no son capitales de provincia analizadas según tramos de población.

VLC Noticias | Redacción